表面贵实则不贵:Nvidia英伟达股价被低估的真正原因

表面昂贵实则低估:英伟达仍是长期投资者的AI首选

![]()

英伟达(Nvidia,NASDAQ: NVDA) 是当今市场上最炙手可热的股票之一。在过去五年里,其股价累计上涨接近 1,500%,即使在过去一年中,依然上涨了 20%。

不少投资者或许认为这轮行情已接近尾声,但事实可能恰恰相反——英伟达的股票实际上比大多数人以为的还便宜,而这一结论的背后,仅基于一个关键因素。

人工智能时代刚刚起步,英伟达利润有望持续数十年增长

人工智能(AI)革命正在全面展开,但从长期来看,我们还只是站在开端。根据联合国在 2023 年发布的预测,全球 AI 市场的规模约为 1900 亿美元,而到 2033 年,这一数字预计将飙升至近 5 万亿美元,对应的年复合增长率超过 30%。

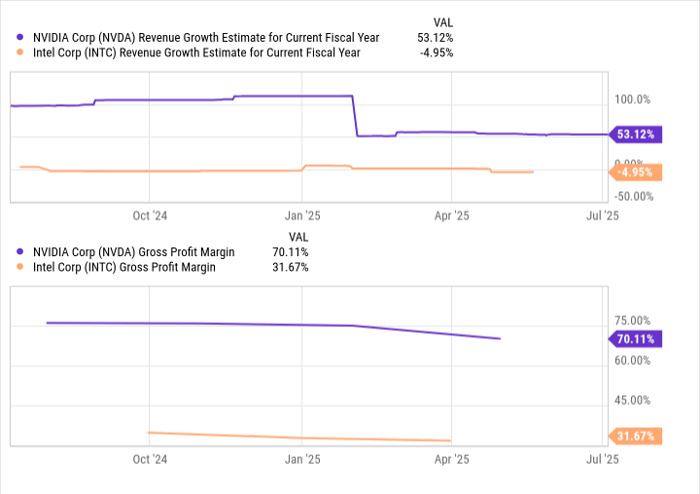

英伟达的成长速度,已经远远超越了整个 AI 市场的增长速度。2023 财年,其营收实现翻倍增长;而根据分析师预测,今年营收有望再度 同比增长超过 50%。

为何英伟达能跑赢整个AI产业?

英伟达能如此高速增长的根本原因在于其在 AI 芯片市场的垄断性领先地位。截至目前,英伟达估计已掌控了超过90%的 AI GPU 市场份额。其最新发布的 Blackwell 系列芯片,一度出现供不应求、交付周期长达12个月以上的火爆现象。

从亚马逊、微软到谷歌,全球几乎所有主要的云计算基础设施企业都在抢购英伟达的产品。此外,其 CUDA 开发平台 的存在也极大提升了客户粘性,让开发者在硬件和软件层面都被牢牢“锁定”在英伟达的生态系统中。

综上所述,英伟达凭借先发投资优势,不仅拥有行业最强的 AI GPU 性能,同时通过软件整合建立起高度壁垒。这也让其毛利率持续领跑,远超英特尔等竞争对手。虽然未来竞争不可避免,但英伟达已建立起在 资本资源与品牌信誉上的巨大领先优势,这将支持其未来多年维持高溢价销售。

对长期投资者而言,现在的英伟达或许正是买入良机

从传统估值角度来看,英伟达当前股价确实不便宜。按市销率(P/S)计算,公司当前估值为 27 倍销售额;按市盈率(P/E)计算,约为 53 倍过去12个月盈利。

但如果我们站在未来视角思考,情况便截然不同:

- 假设未来10年,营收年增长率维持在30%以上(符合行业趋势与公司历史表现);

- 利润增速将与营收同步(即使未来毛利率稍有回落);

那么,从 2026 年的预期盈利出发,英伟达当前的前瞻市盈率已降至 38 倍;如果再往后看两年,到 2028 年,市盈率将进一步压缩至 22 倍,估值水平与许多传统行业龙头相近,而成长性却更高。

总结:短期看贵,长期极具吸引力

不可否认,英伟达的当前估值对短线投资者来说并不低廉。但对于愿意长期持有、以 5 年甚至 10 年为投资周期的耐心投资者而言,现在的价格可能反而是便宜的。

人工智能大潮的红利才刚刚启动,而英伟达,已站在这场技术变革的中心。在 AI 大模型、高性能计算、自动驾驶、机器人等多重驱动下,英伟达的长期价值仍远未被市场充分定价。

meigu

暂无介绍....

延伸阅读:

比特币创历史新高:机构加码与降息预期能否助推冲击15万美元?

预测市场揭示:比特币今年突破15万美元概率仅三分之一 比特币冲高后回落,能否在今年突破15万美元? 8月14日,比特币(...

只需15美元,押注下一个AI黑马?SoundHound AI或是性价比最高的成长股选择

增长150%,订单储备达12亿美元,这家AI公司为何值得小资金投资者关注? 从智能车载到智慧餐厅:SoundHound用...

表面贵实则不贵:Nvidia英伟达股价被低估的真正原因

表面昂贵实则低估:英伟达仍是长期投资者的AI首选 英伟达(Nvidia,NASDAQ: NVDA) 是当今...

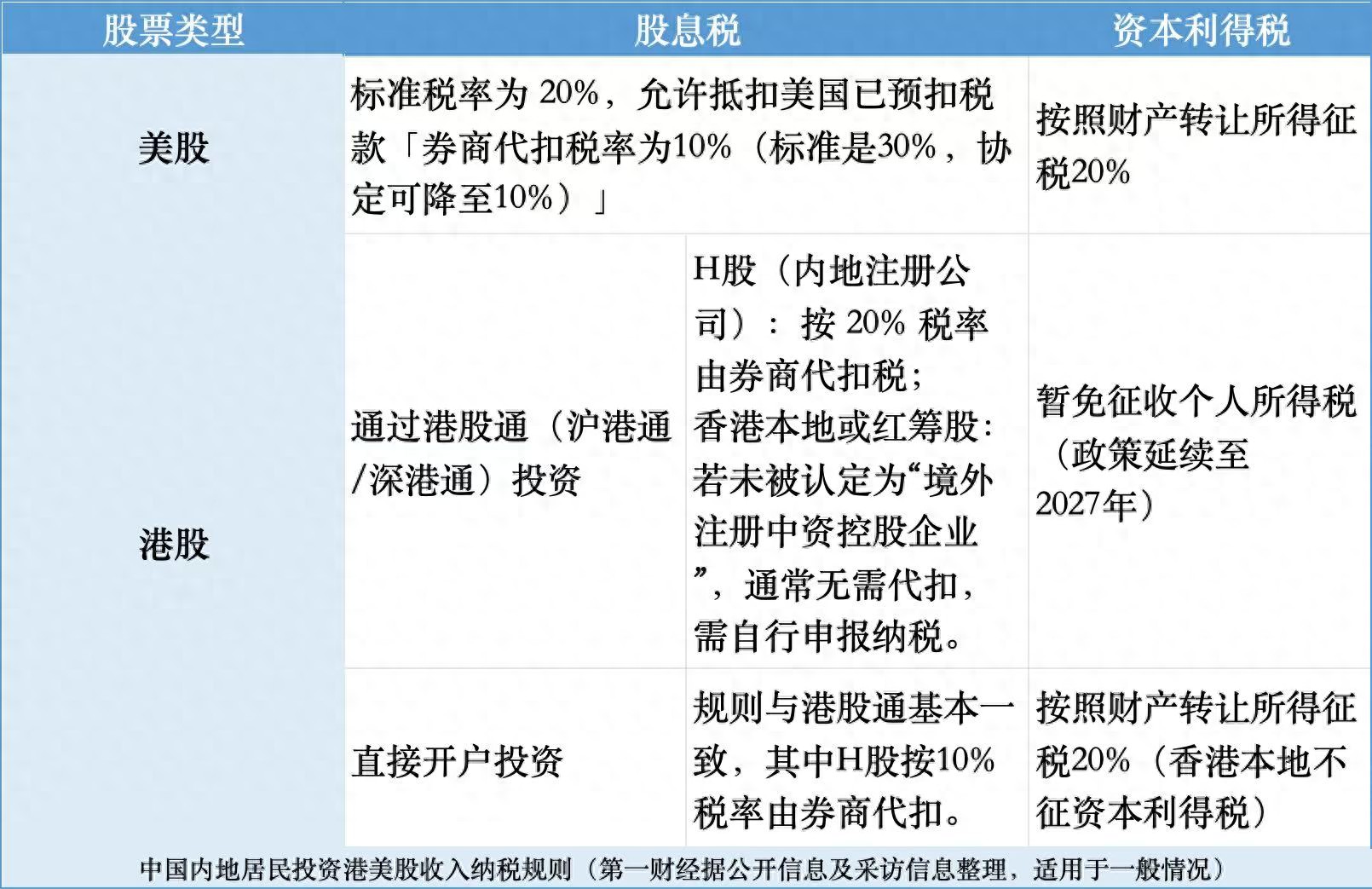

“全球征税”落实提速:2025年港美股投资者密集收到境外所得补税通知

今年3月以来,不少投资港股美股的中国居民收到当地税务部门通知,被提示自查个人境内外所得并及时进行纳税申报。在社交平台上,...

AI基础设施新贵CoreWeave遭遇估值警报,投资者该进还是退?

CoreWeave:AI基础设施明星股的估值隐忧 AI基础设施领域的明星企业 CoreWeave(NASDAQ: CRW...