AI基础设施新贵CoreWeave遭遇估值警报,投资者该进还是退?

CoreWeave:AI基础设施明星股的估值隐忧

AI基础设施领域的明星企业 CoreWeave(NASDAQ: CRWV) 在年初上市之初表现平平,但自那以后,股价便一路高歌猛进。目前股价约为180美元,较IPO发行价已翻三倍有余。OpenAI与Alphabet的重大合作协议,以及市场对AI算力持续高涨的需求,似乎已打消投资者最初的犹疑。

但正如所有“高飞”的股票一样,估值从来不是可以忽视的问题。虽然CoreWeave当下炙手可热,但投资者仍需保持警惕,审慎对待其成长逻辑与风险结构。

极高预期下的运作模式

CoreWeave的商业模式高度依赖债务融资,其中相当一部分以其AI加速芯片硬件作为抵押。公司与客户签订长期合同,前两大客户在2024年合计贡献了77%的营收。这些合同通常为“take-or-pay”模式,即无论客户是否实际使用算力资源,都必须按合同支付费用。

这种模式确实为公司提供了收入可见性,也在一定程度上缓释了高杠杆所带来的财务风险。截至2025年3月31日,CoreWeave的债务规模约为87亿美元,而在第一季度,利息支出占其总营收的27%。

然而,尽管债务负担和客户集中度本身已构成潜在风险,最大的隐忧还是估值过高。CoreWeave当前市值约为860亿美元,但其账面净资产(资产减去负债)在IPO后还不到20亿美元,这意味着其 市净率(P/B)超过40倍。相比之下,亚马逊这样资产密集型的公司,目前的市净率约为7倍。

不少华尔街分析师也开始对CoreWeave的估值水平感到担忧。美银分析师近期将其评级下调至“中性”,尽管同时大幅上调了目标价。这说明分析师对公司长期前景仍持乐观态度,但对其短期估值已明显警觉。

多重风险潜伏,未来并不坦途

当前AI基础设施的需求确实如火如荼,但CoreWeave的运营模式是否能适应行业成熟后的市场逻辑,仍有较大不确定性。一旦AI算力供需趋于平衡,客户或将不再接受“take-or-pay”模式,转而选择更灵活的“按需付费”方案,这将导致CoreWeave的营收可预见性下降,业务波动性上升。

此外,CoreWeave的第一大客户为微软,2024年大约三分之二的营收来自这家科技巨头。微软目前正大力投入AI算力建设,但若其战略发生变化,将对CoreWeave的业务造成重大影响。

从行业层面来看,尽管AI被认为是自互联网以来最具颠覆性的技术革命,但市场中也存在大量炒作成分。AI技术的确有着巨大的应用潜力,但目前的主流大模型尚未真正实现“思考”或“推理”,且已有迹象表明其能力增长正面临边际放缓。一旦AI发展遇冷,对算力基础设施的需求增速也将显著放缓。

即便未来一切按理想路径发展,CoreWeave过高的估值仍可能令其股价表现承压。回顾历史,微软在互联网泡沫破裂后,用了16年时间才重新突破其巅峰市值,即使这期间营收和利润持续增长。这说明高估值本身就是一个巨大的投资风险。

结语:爆发力与高估值并存,理性看待AI“新基建”龙头

在AI热潮驱动下,CoreWeave的营收未来大概率仍将保持强劲增长。但这并不代表投资者可以无视其估值风险。对于追求短期暴利的投资者而言,CoreWeave可能具备吸引力;而对于稳健型投资者,则应更关注其估值是否反映了合理的长期回报。

在AI产业浪潮与资本热情交织的背景下,冷静分析企业基本面和估值匹配度,是当前阶段投资CoreWeave的关键前提。在热度褪去之前,理性应当成为最好的护城河。

meigu

暂无介绍....

延伸阅读:

比特币创历史新高:机构加码与降息预期能否助推冲击15万美元?

预测市场揭示:比特币今年突破15万美元概率仅三分之一 比特币冲高后回落,能否在今年突破15万美元? 8月14日,比特币(...

只需15美元,押注下一个AI黑马?SoundHound AI或是性价比最高的成长股选择

增长150%,订单储备达12亿美元,这家AI公司为何值得小资金投资者关注? 从智能车载到智慧餐厅:SoundHound用...

表面贵实则不贵:Nvidia英伟达股价被低估的真正原因

表面昂贵实则低估:英伟达仍是长期投资者的AI首选 英伟达(Nvidia,NASDAQ: NVDA) 是当今...

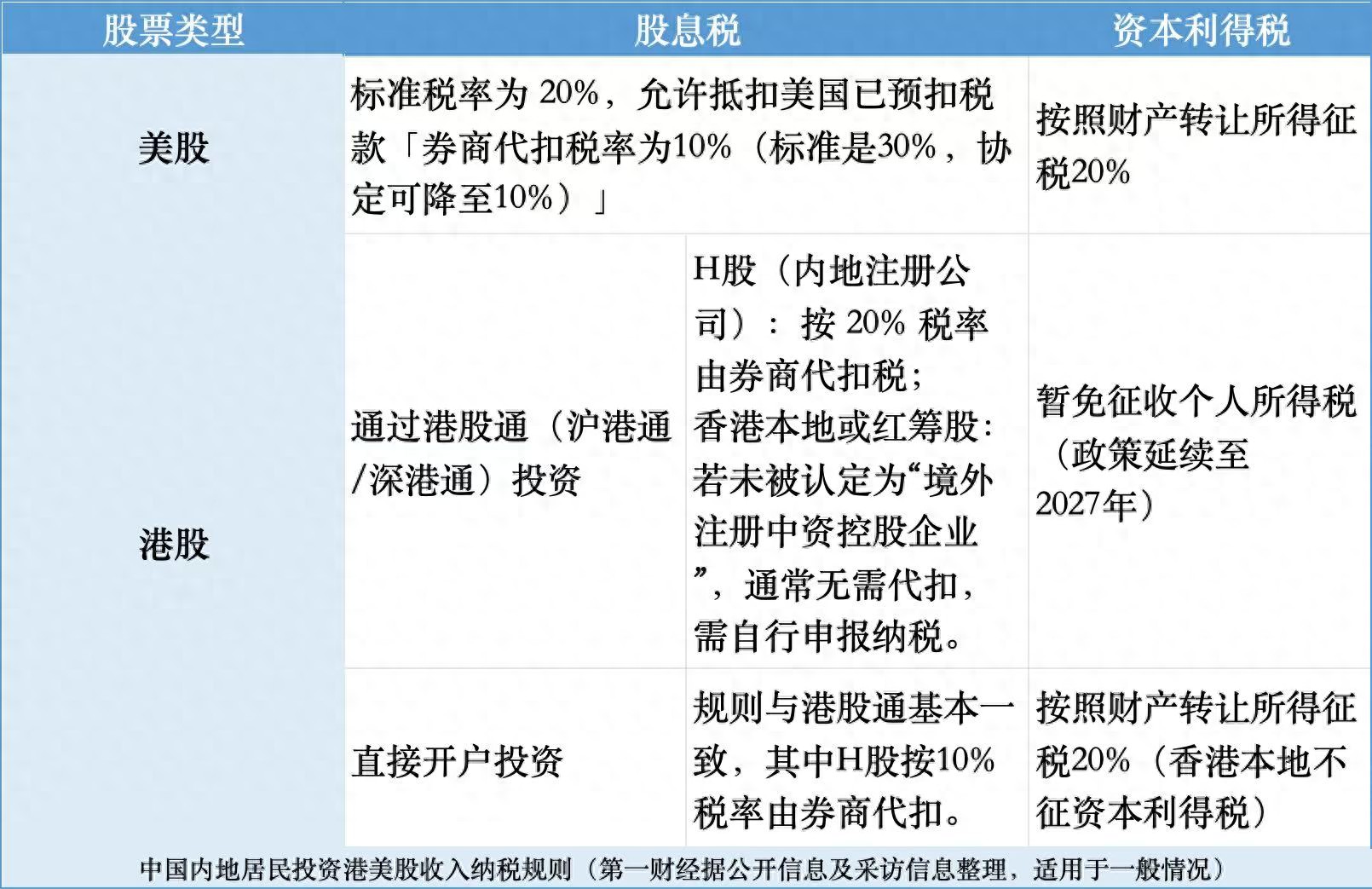

“全球征税”落实提速:2025年港美股投资者密集收到境外所得补税通知

今年3月以来,不少投资港股美股的中国居民收到当地税务部门通知,被提示自查个人境内外所得并及时进行纳税申报。在社交平台上,...

AI基础设施新贵CoreWeave遭遇估值警报,投资者该进还是退?

CoreWeave:AI基础设施明星股的估值隐忧 AI基础设施领域的明星企业 CoreWeave(NASDAQ: CRW...