美国经济多重指标显疲态:岗位需求降温、消费者信心创低,市场聚焦PCE与GDP数据

空缺岗位、消费者信心指数,GDP预期,如今的市场对这些经济数据会越来越敏感。投资者想知道,川普的关税战是否已经对经济产生了不可逆的伤害。那么接下来,我们就来逐个分析,把握一下当下美国经济的脉搏。

首先我们来看JOLTS空缺岗位。3月,JOLTS空缺岗位数据为712.9万个,低于市场预期的748万个,也低于2月下修后的748万个,原本为756.8万个。职位空缺率保持在4.3%,略低于2月的4.5%。招聘率稳定在3.4%,过去六个月基本持平。总离职率小幅降至3.2%,低于2月的3.3%。裁员率从1.1%降至1.0%,而辞职率则从2.0%升至2.1%。

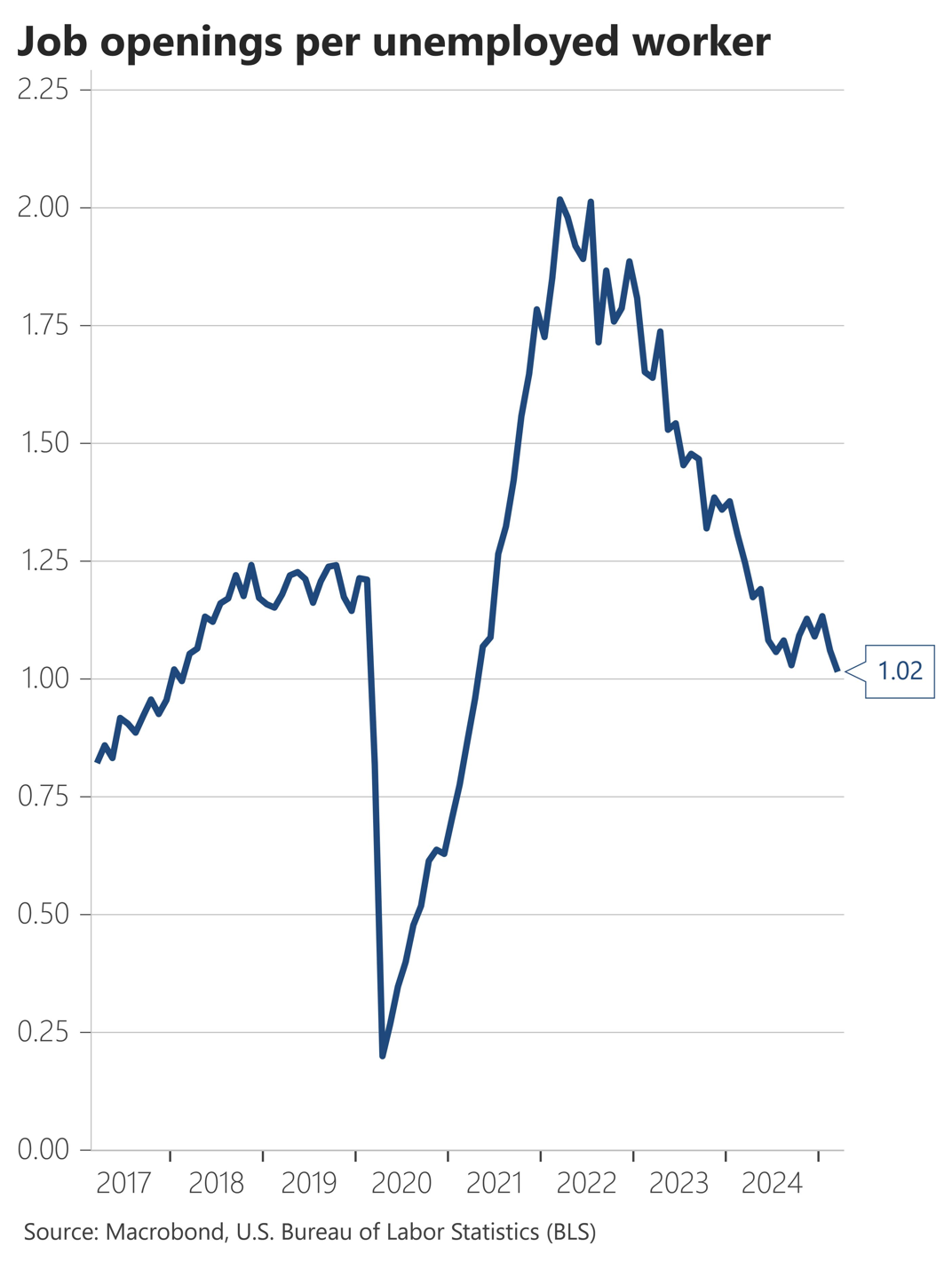

乍看这些数据,有好有坏。空缺岗位下降,而且低于预期代表经济体内的用人需求在下滑,这是一个经济放缓的信号,然而招聘率稳定、裁员率下降,反映的是整体劳动力市场在用人需求下降的同时,仍然在平稳运行。这还是符合鲍威尔之前对劳动力市场的描述,就是整个劳动力市场,招聘的人少,但是裁员的也少,形成了一种平衡。美联储最关注的数据之一,空缺岗位和失业人口之比为1.02,创下来这轮周期以来的新低。

从行业上看,这次岗位下滑比较全面,除了制造业,基本上所有行业都在下滑。贸易交通和仓储领跑下降了6.2万个岗位,教育医疗也下降了6.1万个岗位,政府下降了5.9万个岗位。

那美联储会如何看待这组数据呢?阿吉认为,我们可以用鲍威尔当初形容的决策框架,评估数据和美联储双重目标的距离。首先,这份数据表明劳动力市场处在一个平衡的状态,并不危险。虽然在放缓,但是还不至于需要下猛药,降息拯救。只会继续让美联储保持在一个警惕的状态,也就是保持偏向降息的立场。不过这个偏向降息的立场会根据通胀数据的好坏来做调整。如果通胀偏高,那么降息的意向就会收敛一点,如果通胀进一步朝着2%目标走去,那么偏向就会大一些。

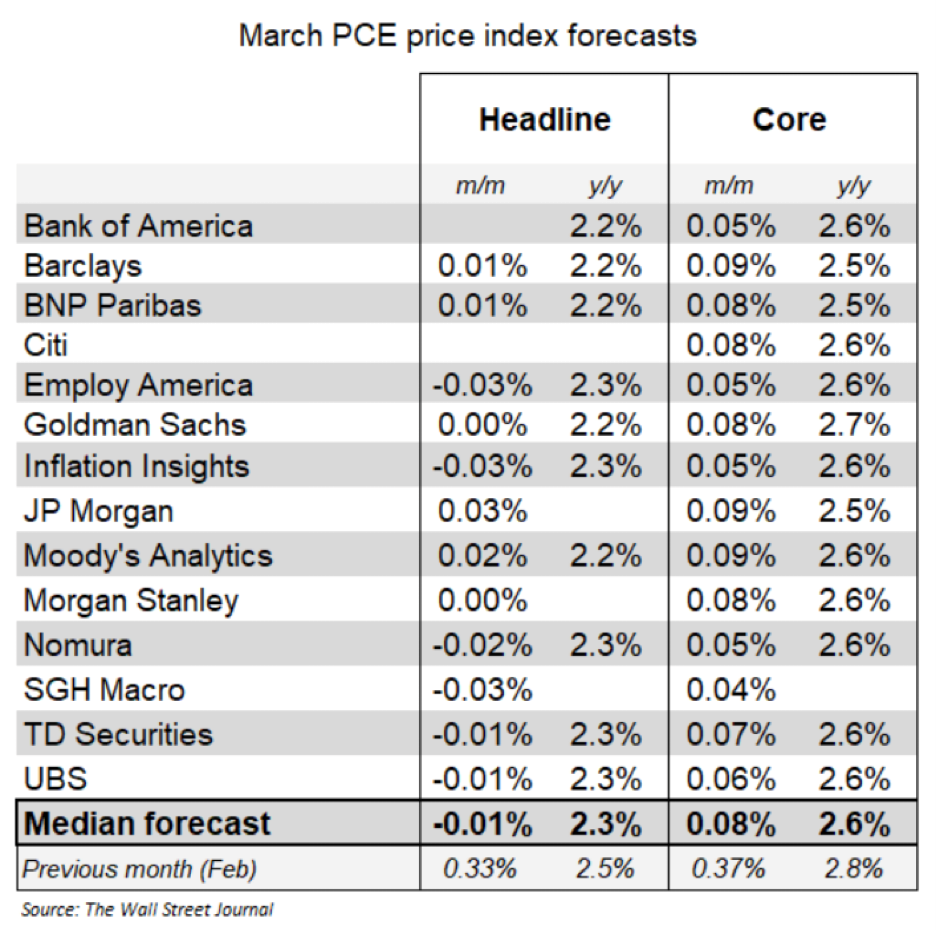

从图中可以看出,各大投行对于明天3月PCE的预测如下。核心PCE环比在0.08%,同比保持在2.6%。名义PCE则会通缩,环比为负的0.01%,同比为2.3%。通常来说,因为已经有了CPI和PPI,PCE的数据都大差不差,比较难对市场产生影响。不过,我们仍可以对这组数据做一个乐观解读,因为核心PCE从原来的2.8%,下降到了2.6%,让通胀目标离2%更近了一些,维护了市场的降息预期。当然,接下来才是重头戏,关税的大头是4月之后才开始的,未来关税对于通胀的影响值得密切关注。

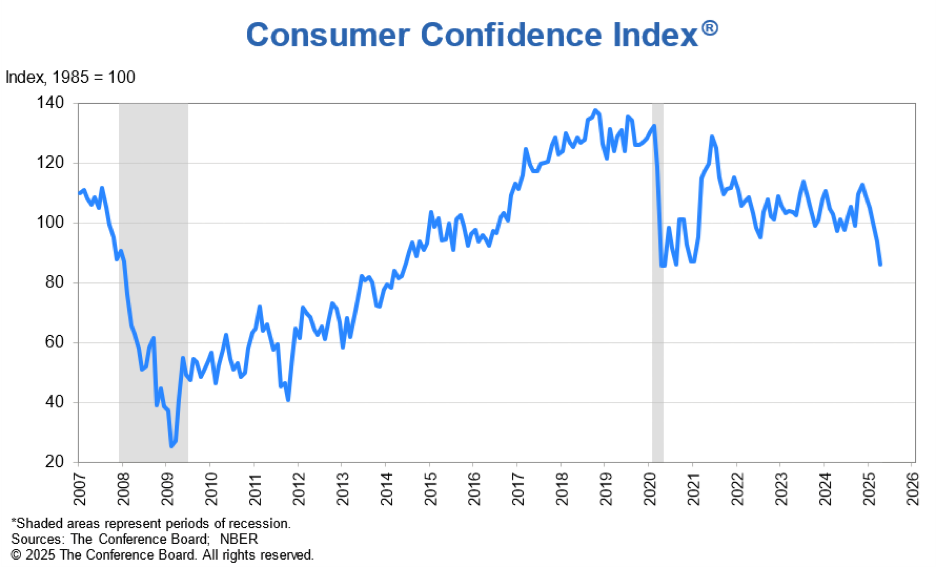

接着,我们来看消费者信心指数。数据上,4月消费者信心指数为86.0,低于市场预期的88.0,也低于3月上修后的93.9,原本为92.9。这已经是消费者信心连续第五个月下降,创2020年春季以来最低。当前经济情况指数下降0.9点至133.5,预期指数大跌12.5点至54.4,为2011年10月以来最低。劳动力市场信心减弱,31.7%的消费者认为工作“充足”,低于3月的33.6%;16.6%的消费者认为工作“难找”,高于3月的16.1%。书面反馈中,消费者主要担忧关税及其对通胀上升的影响。

消费者信心这些软数据,阿吉认为,对于我们投资者来说主要是做一个了解。这几年已经反复证明,软数据,也就是各种信心情绪指标,对于消费者实际的行为指引性不强。美国人在悲观之余,依然在买买买。所以要想把握经济,还是需要看硬数据。只是硬数据可能会有些滞后,这对我们投资者来说的确是个挑战。好在不同的硬数据也有区分。比如制造业PMI、新建房屋许可等就属于较有前瞻性的硬数据,而消费就业通常则比较滞后。做好这些区分,能够帮助我们更好的把握经济。

最后,我们来看一下GDP的预期。明天除了PCE,一个非常重要的数据就是GDP了。现在市场预期一季度的GDP增长会为年化的0.2%,显然和去年的2.4%相比,大幅放缓。亚特兰大联储的GDPNow模型则预测为-2.7%,调整异常黄金流动后为-1.5%,不过分析师普遍认为,这个指标或许过于悲观。GDP的下跌,更多是由于企业为了防范关税,进口激增的影响,并不是真正的动能出了问题。这值得注意。经济在关税下承压,是投资者的普遍共识,只是真的是否有想象中那么糟糕,还需要观察。

meigu

暂无介绍....

延伸阅读:

比特币创历史新高:机构加码与降息预期能否助推冲击15万美元?

预测市场揭示:比特币今年突破15万美元概率仅三分之一 比特币冲高后回落,能否在今年突破15万美元? 8月14日,比特币(...

只需15美元,押注下一个AI黑马?SoundHound AI或是性价比最高的成长股选择

增长150%,订单储备达12亿美元,这家AI公司为何值得小资金投资者关注? 从智能车载到智慧餐厅:SoundHound用...

表面贵实则不贵:Nvidia英伟达股价被低估的真正原因

表面昂贵实则低估:英伟达仍是长期投资者的AI首选 英伟达(Nvidia,NASDAQ: NVDA) 是当今...

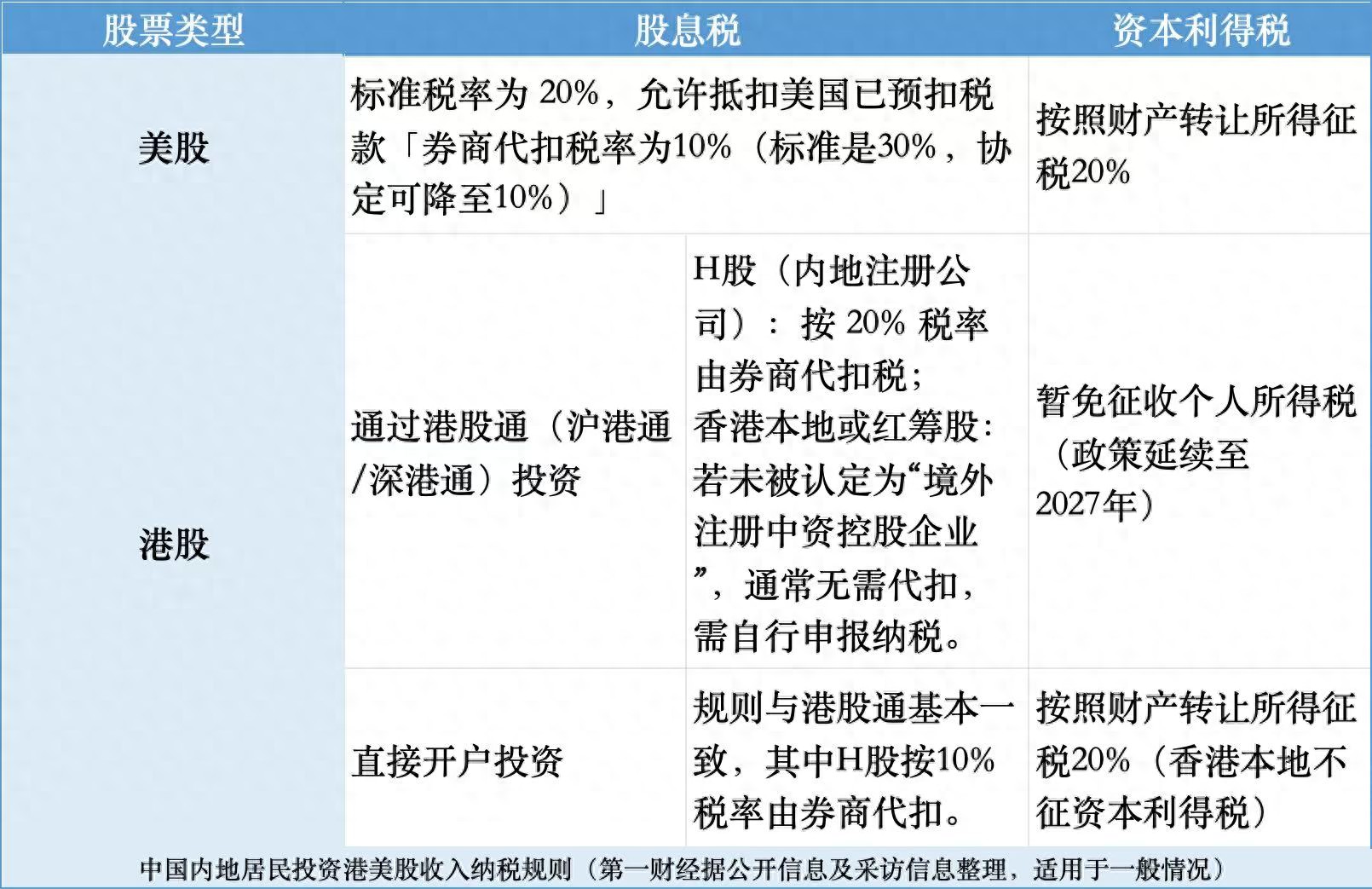

“全球征税”落实提速:2025年港美股投资者密集收到境外所得补税通知

今年3月以来,不少投资港股美股的中国居民收到当地税务部门通知,被提示自查个人境内外所得并及时进行纳税申报。在社交平台上,...

AI基础设施新贵CoreWeave遭遇估值警报,投资者该进还是退?

CoreWeave:AI基础设施明星股的估值隐忧 AI基础设施领域的明星企业 CoreWeave(NASDAQ: CRW...